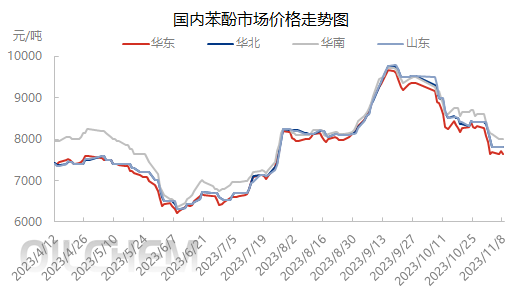

בתחילת נובמבר, מרכז המחירים של שוק הפנולים במזרח סין ירד מתחת ל-8000 יואן/טון. לאחר מכן, תחת השפעת עלויות גבוהות, הפסדי רווחים של מפעלי קטונים פנוליים ואינטראקציה בין היצע לביקוש, השוק חווה תנודות בטווח צר. גישתם של משתתפי התעשייה בשוק היא זהירה, והשוק מלא בסנטימנט של המתנה-וראות.

מנקודת מבט של עלויות, בתחילת נובמבר, מחיר הפנול במזרח סין היה נמוך יותר מזה של בנזן טהור, והרווח של מפעלי קטונים פנוליים עבר מרווח להפסד. למרות שהתעשייה לא הגיבה הרבה למצב זה, עקב ביקוש נמוך, מחיר הפנול הפך לבנזן טהור במיוחד, והשוק נמצא תחת לחץ מסוים. ב-8 בנובמבר, מחיר הבנזן הטהור ירד עקב הירידה בנפט גולמי, מה שגרם לנסיגה קלה במנטליות של יצרני הפנול. רכישות הטרמינלים הואטו, והספקים הראו שולי רווח קלים. עם זאת, בהתחשב בעלויות הגבוהות ובמחירים ממוצעים, אין הרבה מקום לשולי רווח.

מבחינת היצע, עד סוף אוקטובר, חידוש המטענים המיובאים והמטענים המקומיים עלה על 10,000 טון. בתחילת נובמבר, מטען הסחר המקומי הושלם בעיקר. נכון ל-8 בנובמבר, מטען סחר מקומי הגיע להנגיאנג בשתי ספינות, מעל 7,000 טון. מטען במעבר של 3,000 טון צפוי להגיע לז'אנגג'יאגאנג. למרות שיש ציפיות להכנסת מכשירים חדשים לייצור, עדיין קיים צורך להשלים את ההיצע הנקודתי בשוק.

מבחינת ביקוש, בסוף החודש ובתחילת החודש, מסופי הזרם במורד הזרם מעכלים מלאי או חוזים, וההתלהבות להיכנס לשוק לרכישה אינה גבוהה, מה שמגביל את נפח האספקה של פנול בשוק. קשה לשמור על קיימות מגמת השוק באמצעות קנייה הדרגתית והרחבת כמות.

ניתוח יסודות מקיף של עלויות, היצע וביקוש, עלויות גבוהות ומחירים ממוצעים, כמו גם מצב הרווח וההפסד של מפעלי קטונים פנוליים, מנעו במידה מסוימת את ירידה נוספת בשוק. עם זאת, מגמת הנפט הגולמי אינה יציבה. למרות שמחיר הבנזן הטהור הנוכחי גבוה מזה של פנול, המגמה אינה יציבה, דבר שיכול להשפיע על המנטליות של תעשיית הפנולים בכל עת, בין אם חיובית ובין אם שלילית, ויש להתייחס אליו בהתאם למצב הספציפי. רכש של מסופי המשך הוא בעיקר מבוקש, מה שמקשה על יצירת כוח קנייה בר-קיימא, וההשפעה על השוק היא גם גורם לא ודאי. לכן, צפוי ששוק הפנולים המקומי לטווח קצר ינוע סביב 7600-7700 יואן/טון, ומרחב תנודות המחירים לא יעלה על 200 יואן/טון.

זמן פרסום: 13 בנובמבר 2023