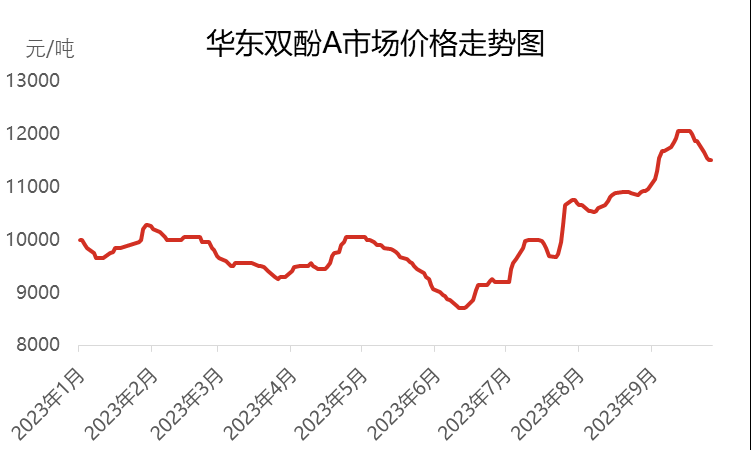

ברבעונים הראשון והשני של 2023, שוק הביספנול A המקומי בסין הראה מגמות חלשות יחסית וירד לשפל חדש של חמש שנים ביוני, כאשר המחירים ירדו ל-8700 יואן לטון. עם זאת, לאחר כניסתו לרבעון השלישי, שוק הביספנול A חווה מגמת עלייה מתמשכת, וגם מחיר השוק עלה לרמתו הגבוהה ביותר השנה, והגיע ל-12050 יואן לטון. למרות שהמחיר עלה לרמה גבוהה, הביקוש במורד הזרם לא עמד בקצב, ולכן השוק נכנס שוב לתקופה של תנודתיות וירידה.

נכון לסוף ספטמבר 2023, מחיר המשא ומתן המקובל של ביספנול A במזרח סין עמד על כ-11500 יואן לטון, עלייה של 2300 יואן בהשוואה לתחילת יולי, והגיע לעלייה של 25%. ברבעון השלישי, מחיר השוק הממוצע עמד על 10763 יואן לטון, עלייה של 13.93% בהשוואה לרבעון הקודם, אך במציאות, הוא הראה מגמת ירידה בהשוואה לתקופה המקבילה אשתקד, עם ירידה של 16.54%.

בשלב הראשון, שוק הביספנול A הראה מגמת "N" ביולי

בתחילת יולי, עקב השפעת צמצום המלאי המתמשך בשלב המוקדם, משאבי המחזור הספוטליים של ביספנול A כבר לא היו בשפע. במצב זה, יצרנים ומתווכים תמכו באופן פעיל בשוק, יחד עם פניות וחידוש מלאי מכמה חברות במורד הזרם ומתווכים, מה שהניע את מחיר השוק של ביספנול A במהירות מ-9200 יואן לטון ל-10,000 יואן לטון. במהלך תקופה זו, סבבי המכרז המרובים של ג'ג'יאנג פטרוכימיקלים גדלו משמעותית, מה שהוסיף מומנטום למגמת העלייה של השוק. עם זאת, באמצע השנה, עקב המחירים הגבוהים והעיכול ההדרגתי של חידוש המלאי במורד הזרם, אווירת המסחר בשוק הביספנול A החלה להיחלש. בשלבים האמצעיים והמאוחרים, מחזיקי ביספנול A החלו לנצל רווחים, יחד עם תנודות בשווקים במעלה ובמורד הזרם, מה שהופך את העסקאות הספוטליות של ביספנול A לאיטיות. בתגובה למצב זה, כמה מתווכים ויצרנים החלו להציע רווחים עבור משלוח, מה שגרם למחירים המשא ומתן במזרח סין לרדת חזרה ל-9600-9700 יואן לטון. במחצית השנייה של השנה, עקב העלייה החזקה בשני חומרי גלם - פנול ואצטון - עלתה עלות הביספנול A, ולחץ העלויות על היצרנים גבר. לקראת סוף החודש, היצרנים מתחילים להעלות מחירים, וגם מחיר הביספנול A מתחיל לעלות עם העלויות.

בשלב השני, מתחילת אוגוסט ועד אמצע עד סוף ספטמבר, שוק הביספנול A המשיך להתאושש והגיע לרמה הגבוהה ביותר של השנה.

בתחילת אוגוסט, עקב העלייה החזקה בחומרי הגלם פנול ואצטון, מחיר השוק של ביספנול A נותר יציב ועלה בהדרגה. בשלב זה, מפעל הביספנול A עבר תחזוקה מרכזית, כגון סגירת מפעלי Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical ו- Zhejiang Petrochemical Phase II באוגוסט, מה שהביא לירידה חדה בהיצע בשוק. עם זאת, עקב השפעת צמצום המלאי המוקדם, חידוש הביקוש במורד הזרם שמרה על קצב העלייה, מה שהשפיע לטובה על השוק. השילוב של יתרונות עלות והיצע וביקוש הפך את שוק הביספנול A לחזק יותר ועולה. לאחר כניסת ספטמבר, ביצועי הנפט הגולמי הבינלאומי היו חזקים יחסית, מה שהוביל את המשך העלייה בבנזן, פנול ואצטון הטהורים, וכתוצאה מכך עלייה בביספנול A. המחירים שצוטטים על ידי היצרנים ממשיכים לעלות, וגם ההיצע הספוטי בשוק צפוף. גם הביקוש במורד הזרם למלאי ליום הלאומי שמר על קצב העלייה, וכל אלה הובילו את מחיר השוק באמצע ספטמבר לנקודה הגבוהה ביותר של 12,050 יואן לטון השנה.

בשלב השלישי, מאמצע עד סוף ספטמבר ועד סוף החודש, שוק הביספנול A חווה ירידה חדה.

באמצע עד סוף ספטמבר, כאשר המחירים עולים לרמות גבוהות, קצב הרכישות במורד הזרם מתחיל להאט, ורק מספר קטן של אנשים שזקוקים להם יבצעו רכישות מתאימות. אווירת המסחר בשוק החלה להיחלש. במקביל, מחירי חומרי הגלם פנול ואצטון החלו גם הם לרדת מרמות גבוהות, מה שמחליש את תמיכת העלויות עבור ביספנול A. סנטימנט ההמתנה-וראות בין קונים למוכרים בשוק התחזק, וגם חידוש המלאי במורד הזרם הפך זהיר. המלאי הכפול לא עמד ביעד הצפוי. עם בוא פסטיבל אמצע הסתיו וחגי היום הלאומי, התבררה המנטליות של אנשים מסוימים שמחזיקים סחורות למשלוח, והם מתמקדים בעיקר במכירה ברווח. בסוף החודש, מוקד המשא ומתן בשוק ירד חזרה ל-11500-11600 יואן לטון.

שוק הביספנול A ברבעון הרביעי עומד בפני אתגרים מרובים

מבחינת עלות, מחירי חומרי הגלם פנול ואצטון עדיין עשויים לרדת, אך עקב מגבלות מחירי החוזים הממוצעים וקווי העלות, מרחב הירידה שלהם מוגבל, ולכן התמיכה בעלויות עבור ביספנול A מוגבלת יחסית.

מבחינת היצע וביקוש, צ'אנגצ'ון כימיקלים תעבור עבודות תחזוקה החל מה-9 באוקטובר וצפויות להסתיים בתחילת נובמבר. South Asia Plastics ו-Zhejiang Petrochemical מתכננות לעבור עבודות תחזוקה בנובמבר, בעוד שחלק מהיחידות מתוכננות להיסגר לצורך תחזוקה בסוף אוקטובר. עם זאת, בסך הכל, אובדן של התקני ביספנול A עדיין קיים ברבעון הרביעי. במקביל, פעילות מפעל הביספנול A שלב II בג'יאנגסו רויהנג התייצבה בהדרגה בתחילת אוקטובר, ומספר יחידות חדשות כמו צ'ינגדאו ביי, הנגלי פטרוכימיקלים ולונגג'יאנג כימיקלים מתוכננות גם הן להיכנס לפעילות ברבעון הרביעי. באותו זמן, כושר הייצור והתפוקה של ביספנול A יגדלו משמעותית. עם זאת, עקב ההתאוששות החלשה בצד הביקוש, השוק ממשיך להיות מוגבל, והסתירה בין היצע לביקוש תתעצם.

מבחינת מנטליות השוק, עקב תמיכה לא מספקת בעלויות וביצועי היצע וביקוש חלשים, מגמת הירידה בשוק הביספנול A ברורה, מה שגורם לגורמים בתעשייה לחסר אמון בשוק העתידי. הם זהירים יותר בפעילותם וברובם נוקטים בגישה של "המתנה וראייה", מה שמעכב במידה מסוימת את קצב הרכישות במורד הזרם.

ברבעון הרביעי, לא היה שיעור חיובי בשוק הביספנול A, וצפוי כי מחירי השוק ירדו משמעותית בהשוואה לרבעון השלישי. מוקדי השוק העיקריים כוללים את התקדמות הייצור של מכשירים חדשים, עלייה וירידה של מחירי חומרי הגלם ומעקב אחר הביקוש במורד הזרם.

זמן פרסום: 19 באוקטובר 2023