ב-28 בפברואר 2018, פרסם משרד המסחר הודעה על ההחלטה הסופית של חקירת ההיצף של ביספנול A מיובא שמקורו בתאילנד. החל מ-6 במרץ 2018, מפעיל היבוא ישלם את מס ההיצף המתאים למכס של הרפובליקה העממית של סין. PTT Phenol Co., Ltd. תגבה 9.7%, וחברות תאילנדיות אחרות יגבו 31.0%. תקופת היישום היא חמש שנים החל מ-6 במרץ 2018.

כלומר, ב-5 במרץ פג תוקף האיסור על היצף של ביספנול A בתאילנד באופן רשמי. איזו השפעה תהיה לאספקת הביספנול A בתאילנד על השוק המקומי?

תאילנד היא אחת ממקורות היבוא העיקריים של ביספנול A בסין. ישנם שני מפעלי ייצור של ביספנול A בתאילנד, ביניהם קיבולת הייצור של קוסטרון היא 280,000 טון בשנה, ומוצריה מיועדים בעיקר לשימוש עצמי; ל-Thailand PTT קיבולת ייצור שנתית של 150,000 טון, ומוצריה מיוצאים בעיקר לסין. מאז 2018, יצוא BPA מתאילנד הוא בעיקרו יצוא של PTT.

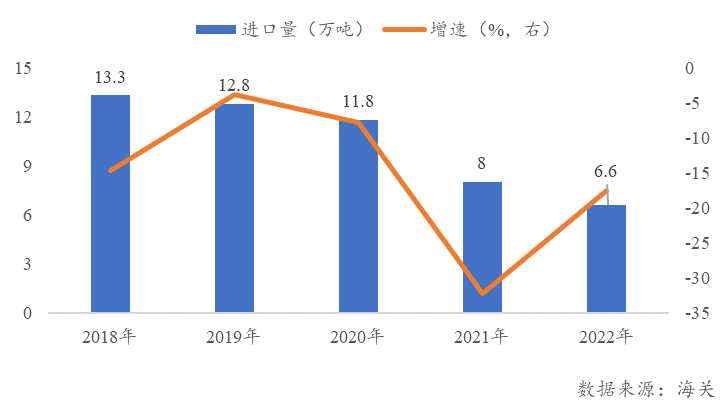

מאז 2018, יבוא הביספנול A לתאילנד ירד משנה לשנה. בשנת 2018, נפח היבוא היה 133,000 טון, ובשנת 2022, נפח היבוא היה רק 66,000 טון, עם ירידה של 50.4%. השפעת האנטי-היצף הייתה ברורה.

איור 1 שינוי בכמות הביספנול A המיובאת מתאילנד על ידי סין איור 1

הירידה בנפח היבוא עשויה להיות קשורה לשני היבטים. ראשית, לאחר שסין הטילה מכסי היצף על BPA מתאילנד, התחרותיות של BPA מתאילנד ירדה ונתח השוק שלה נכבש על ידי יצרנים מדרום קוריאה וטייוואן, מחוז סין; מצד שני, כושר הייצור המקומי של ביספנול A גדל משנה לשנה, האספקה העצמית המקומית גדלה, והתלות החיצונית פחתה משנה לשנה.

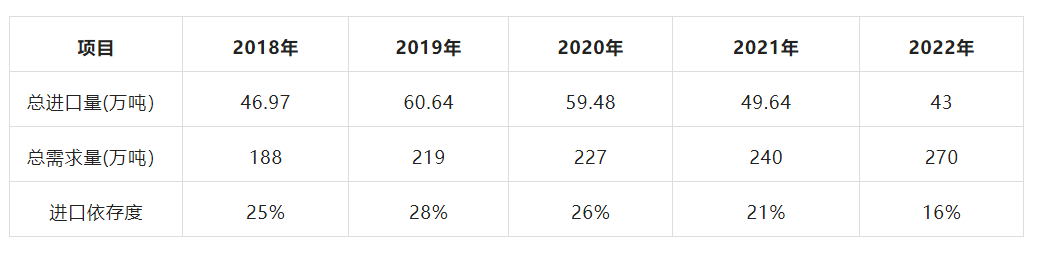

טבלה 1 תלותה של סין ביבוא בביספנול A

במשך זמן רב, השוק הסיני עדיין היה שוק היצוא החשוב ביותר של BPA בתאילנד. בהשוואה למדינות אחרות, לשוק הסיני יש יתרונות של מרחקים קצרים ומטענים נמוכים. לאחר סיום ההיצף, ל-BPA בתאילנד אין מכסי יבוא או היטל היצף. בהשוואה למתחרים אסייתיים אחרים, יש לה יתרונות מחיר ברורים. לא ניתן לשלול כי יצוא ה-BPA מתאילנד לסין יתאושש ליותר מ-100,000 טון לשנה. כושר הייצור המקומי של ביספנול A גדול, אך רוב מפעלי שרף PC או אפוקסי במורד הזרם מצוידים, ונפח היצוא בפועל קטן בהרבה מכושר הייצור. למרות שנפח היבוא של ביספנול A בתאילנד ירד ל-6.6 טון בשנת 2022, הוא עדיין היווה חלק מסך הסחורות המקומיות.

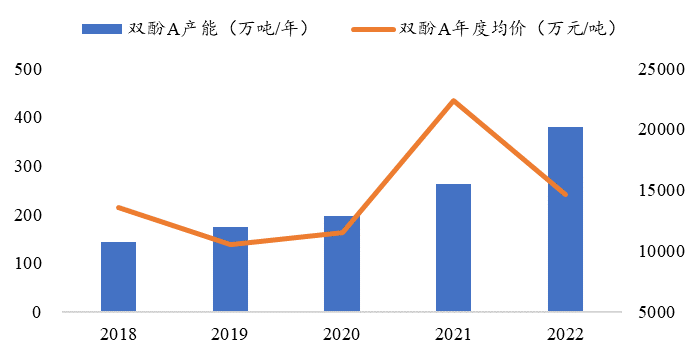

עם מגמת ההתפתחות של אינטגרציה תעשייתית, קצב ההתאמה בין זרמי הזרם והזרם המקומיים עולה בהדרגה, ושוק הביספנול A של סין יימצא בתקופה של התרחבות מהירה של כושר הייצור. נכון לשנת 2022, ישנם 16 מפעלי ייצור ביספנול A בסין עם כושר ייצור שנתי של יותר מ-3.8 מיליון טון, מתוכם 1.17 מיליון טון יתווספו בשנת 2022. על פי הסטטיסטיקה, עדיין יהיה יותר ממיליון טון של כושר ייצור חדש של ביספנול A בסין בשנת 2023, ומצב עודף ההיצע של שוק הביספנול A יחמיר עוד יותר.

איור 22018-2022 כושר ייצור ושינויי מחירים של ביספנול A בסין

מאז המחצית השנייה של 2022, עם העלייה המתמשכת בהיצע, מחירו המקומי של ביספנול A ירד בחדות, ומחירו של ביספנול A ריחף סביב קו העלות בחודשים האחרונים. שנית, מנקודת מבט של עלות חומר הגלם של ביספנול A, חומר הגלם של פנול המיובא מסין עדיין נמצא בתקופת האנטי-היצף. בהשוואה לשוק הבינלאומי, עלות חומר הגלם של ביספנול A מקומי גבוהה יותר, ואין יתרון תחרותי מבחינת עלויות. העלייה באספקת BPA במחיר נמוך מתאילנד הנכנסת לסין תוריד בהכרח את מחירו המקומי של BPA.

עם פקיעת הסכם ההיצף על ביספנול A בתאילנד, שוק הביספנול A המקומי יצטרך לשאת את הלחץ של הרחבה מהירה של כושר הייצור המקומי מצד אחד, וגם לספוג את ההשפעה של מקורות יבוא זולים של תאילנד. צפוי כי מחיר הביספנול A המקומי ימשיך להיות תחת לחץ בשנת 2023, וההומוגניזציה והתחרות במחירים נמוכים בשוק הביספנול A המקומי יהפכו לעוצמתיות יותר.

זמן פרסום: 14 במרץ 2023