1.סקירת שוק: מחירי ה-PTA קבעו שפל חדש באוגוסט

באוגוסט, שוק הנפט הגולמי הבינלאומי חווה ירידה משמעותית ורחבה, כאשר המחירים הגיעו לשפל חדש לשנת 2024. מגמה זו מיוחסת בעיקר להצטברות המשמעותית של מלאי הנפט הגולמי בחודש הנוכחי, כמו גם לקושי בהקלה יעילה על בעיית צבר המלאי בהיעדר השבתת ציוד בקנה מידה גדול וצמצום ייצור. בינתיים, הירידה בשוק הנפט הגולמי הבינלאומי לא הצליחה לספק תמיכה יעילה בעלויות עבור הנפט הגולמי, מה שהחריף עוד יותר את הלחץ כלפי מטה על המחירים.

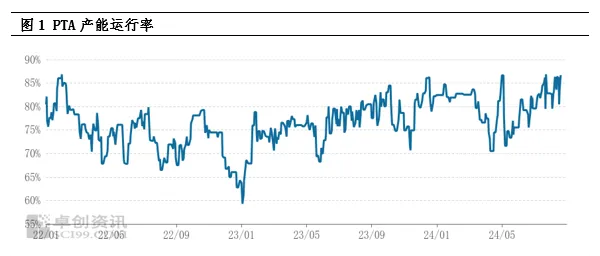

2,ניתוח צד ההיצע: כושר ייצור גבוה פועל, מלאי מגיע לשיאים חדשים

נכון לעכשיו, קצב התפעול של כושר הייצור של מפעלי הפוליאסטר (PTA) נותר ברמה גבוהה, והיצע הסחורות שופע ביותר. מאז 2024, הייצור החודשי של PTA גדל משמעותית בהשוואה לתקופה המקבילה אשתקד וצפוי להגיע לשיא היסטורי. ייצור גבוה זה הוביל ישירות לשיא חדש במלאי החברתי של PTA, והפך לגורם מפתח בדיכוי מחירי הספוט. למרות שקצב התפעול הגבוה של תעשיית הפוליאסטר במורד הזרם האט במידה מסוימת את צבירת מלאי ה-PTA, ללא תחזוקה מרכזית והפחתת ייצור של מפעלי PTA בקנה מידה גדול, קשה להפוך את מצב ההיצע העודף, והשוק מחזיק בגישה פסימית כלפי המגמה העתידית של PTA.

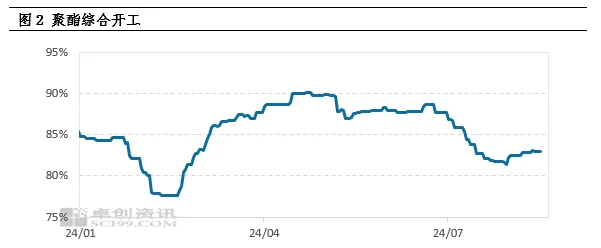

3.ניתוח צד הביקוש: הביקוש אינו עומד בציפיות, ייצור הפוליאסטר מתחיל ברמה נמוכה

החולשה בצד הביקוש היא סיבה חשובה נוספת לירידה במחירי מוצרי ה-PTA. העלייה המתמשכת בעלויות הפילמור בשלב המוקדם הובילה לירידה ברווחים של מוצרי פוליאסטר, מה שאילץ כמה מפעלי פוליאסטר לאמץ אסטרטגיה של צמצום הייצור והעלאת המחירים. תגובת שרשרת זו הובילה לירידה מתמשכת בשיעורי ייצור הפוליאסטר, ובאוגוסט הצטרפו רוב מפעלי הפוליאסטר לשורות צמצום הייצור, מה שהביא לירידה משמעותית בביקוש ל-PTA. הנכונות הנמוכה של מפעלי פוליאסטר לקבל סחורות נובעת בעיקר מצריכת מלאי ומקורות חוזים ארוכי טווח, מה שמחריף עוד יותר את חוסר האיזון בין היצע לביקוש של מוצרי ה-PTA.

4,לחץ מלאי וציפיות שוק

בהתבסס על מצב ההיצע והביקוש הנוכחי, צפוי כי ייצור הפוליאסטר החודשי יצבור כ-300,000 טון באוגוסט, מה שיוביל לירידה חדה במחירים. במבט קדימה, לחץ ההיצע בשוק הפוליאסטר החודשי יישאר עצום, בעיקר בשל מגבלות במתקני תחזוקה מרכזיים והעובדה שרוב המתקנים הגדולים השלימו את עבודת התחזוקה במהלך השנה. צפוי כי ייצור הפוליאסטר החודשי יישאר ברמה גבוהה של מעל 6 מיליון טון לחודש בעתיד. גם אם ייצור הפוליאסטר במורד הזרם יתחיל להתאושש, יהיה קשה לעכל באופן מלא ייצור כה גבוה, ולחץ ההיצע יימשך.

5,תמיכת עלות ודפוס תנודה חלש

למרות גורמים שליליים רבים בשוק, שוק הנפט הגולמי הבינלאומי עדיין מספק תמיכה מסוימת בעלויות ל-PTA. ברמה המאקרו, חששות ממיתון כלכלי עולמי הובילו לירידה כללית במחירי הסחורות, אך הציפייה הגוברת להורדת ריבית הביאה נופך של התחממות לשוק. בצד ההיצע, חוסר הוודאות בנוגע לסיכונים גיאופוליטיים ומדיניות צמצום הייצור של אופ"ק+ ממשיכים להשפיע על שוק הנפט. בצד הביקוש, עדיין קיימת הציפייה לצמצום מלאי נפט גולמי. תחת ההשפעה המשולבת של גורמים אלה, שוק הנפט מציג מצב של פוזיציות לונג ושורט מעורבות, כאשר דמי עיבוד PTA נעים בין 300-400 יואן/טון. לכן, למרות לחץ ההיצע העצום, תמיכת העלויות של נפט גולמי בינלאומי עדיין עשויה להוביל לדפוס חלש ותנודתי בשוק PTA.

6,סיכום ותחזית

לסיכום, שוק ה-PTA יתמודד עם לחץ היצע משמעותי בעתיד, וצד הביקוש החלש יחריף עוד יותר את הסנטימנט הפסימי של השוק. עם זאת, לא ניתן להתעלם מתפקידו של הנפט הגולמי הבינלאומי כתמיכה בעלויות, דבר שעשוי במידה מסוימת להאט את הירידה במחירי ה-PTA. לכן, צפוי ששוק ה-PTA ייכנס לתקופה של תנודתיות חלשה.

זמן פרסום: 26 באוגוסט 2024