באפריל 2024, שוק הפלסטיק ההנדסי הראה מגמה מעורבת של עליות וירידות. היצע מצומצם של סחורות ועליית מחירים הפכו לגורם המרכזי המניע את השוק, ואסטרטגיות החניה והעלאת המחירים של מפעלים פטרוכימיים גדולים עודדו את עליית שוק הספוט. עם זאת, ביקוש חלש בשוק הוביל גם לירידה במחירי מוצרים מסוימים. באופן ספציפי, מחירי מוצרים כגוןPMMA, PC ו-PA6 עלו, בעוד שמחירי מוצרים כמו PET, PBT, PA6 ו-POM ירדו.

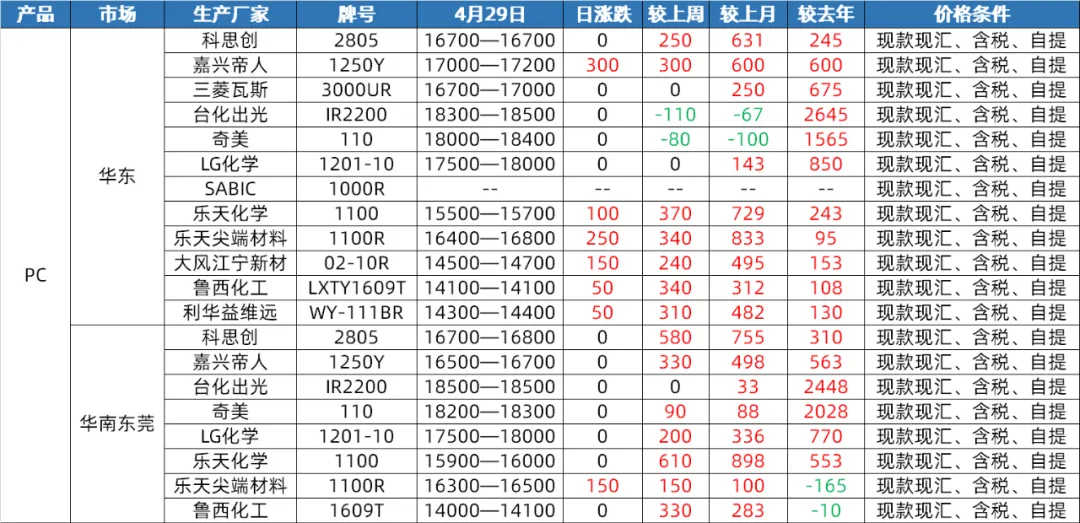

שוק המחשבים האישיים

צד ההיצע: באפריל, שוק המחשבים האישיים המקומי חווה טווח צר של תנודות וקונסולידציה לפני שפרץ ועלה. בסוף החודש, המחירים התאוששו לרמה הגבוהה ביותר מאז הרבעון הרביעי של השנה שעברה. במחצית הראשונה של החודש, למרות שציוד המחשבים האישיים של Hainan Huasheng עבר השבתה ותחזוקה מלאים של קו המוצרים, הפעילות הכוללת של ציוד מחשבים אישיים אחר הייתה יציבה, ולא היה לחץ רב מצד ההיצע והביקוש כאחד. עם זאת, במחצית השנייה של השנה, עם ההתאוששות המשמעותית של חומרי גלם למחשבים אישיים במעלה הזרם ועלייה מתמשכת בחומרים מקבילים, יחד עם פעולות אחסון על ידי כמה מפעלים במורד הזרם לפני יום האחד במאי, מחירי המחשבים האישיים הספוטים עלו במהירות. במאי, למרות שעדיין ישנן תוכניות לתחזוקת מכשירי מחשבים אישיים, צפוי כי הפסדי התחזוקה יקוזזו. במקביל, כושר הייצור של 260,000 טון לשנה של Hengli Petrochemical יתפנה בהדרגה, ולכן צפוי כי היצע המחשבים האישיים המקומי במאי יגדל בהשוואה לציפיות החודש.

צד הביקוש: בסוף אפריל, למרות שמחירי שוק המחשבים האישיים עלו, לא הייתה ציפייה חיובית משמעותית בצד הביקוש. רכש ה-downstream של מחשבים אישיים לא הצליח להניע את השוק עוד יותר. בכניסה למאי, הצפי הוא שצד הביקוש יישאר יציב, מה שיקשה על השפעה משמעותית על שוק המחשבים האישיים.

צד העלויות: מבחינת עלויות, חומר הגלם ביספנול A צפוי להשתנות מעט ברמה גבוהה בחודש מאי, עם תמיכה מוגבלת בעלויות עבור PC. בנוסף, ככל שמחירי PC עולים לשיא של כמעט חצי שנה ואין מספיק יסודות חיוביים, ציפיות הסיכון בשוק עולות, וגם מימוש רווחים ומשלוחים יגדלו, מה שידרדר עוד יותר את שולי הרווח של PC.

שוק פרוסות PA6

צד ההיצע: באפריל, לשוק חיתוך PA6 היה צד היצע יחסית מספק. עקב הפעלה מחדש של ציוד התחזוקה לחומר הגלם קפרולקטם, עומס התפעול גדל, ומלאי חומרי הגלם במפעל הפילמור נמצא ברמה גבוהה. במקביל, גם האספקה באתר מראה מצב מספק. למרות שלחלק ממפעלי הצבירה יש מלאי נקודתי מוגבל, רובם מספקים הזמנות בשלב מוקדם, ולחץ האספקה הכולל אינו משמעותי. בתחילת מאי, אספקת הקפרולקטם המשיכה להישאר מספקת, וייצור מפעלי הפילמור נותר ברמה גבוהה. האספקה באתר נותרה מספקת. בימים הראשונים, חלק מהמפעלים המשיכו לספק הזמנות מוקדמות, ולחץ האספקה צפוי להימשך. עם זאת, ראוי לציין כי ההתפתחות החיובית האחרונה של סחר היצוא, עלייה בהזמנות היצוא המצטברות, או המשך המלאי השלילי של מספר קטן של מפעלים, ישפיעו במידה מסוימת על צד ההיצע.

צד הביקוש: באפריל, צד הביקוש של שוק החיתוך PA6 היה ממוצע. צבירה במורד הזרם כוללת רכש לפי דרישה עם ביקוש מוגבל. תחת השפעת הביקוש במורד הזרם, מפעלים בצפון הורידו את מחירי המפעלים שלהם. עם זאת, ככל שמתקרב חג האחד במאי, אווירת העסקאות בשוק השתפרה, וחלק ממפעלי הצבירה ניהלו מכירות מוקדמות עד סוף חג האחד במאי. במאי, צד הביקוש צפוי להישאר יציב. במחצית הראשונה של השנה, חלק מהמפעלים המשיכו לספק הזמנות מוקדמות, בעוד שצבירה במורד הזרם עדיין הסתמכה במידה רבה על רכש לפי דרישה, מה שהביא לביקוש מוגבל. עם זאת, בהתחשב בהתפתחות החיובית של סחר היצוא ובעלייה בהזמנות היצוא המצטברות, תהיה לכך השפעה חיובית מסוימת על צד הביקוש.

צד העלויות: באפריל, תמיכה חלשה בעלויות הייתה המאפיין העיקרי של שוק חיתוך PA6. לתנודות המחירים של חומר הגלם קפרולקטים הייתה השפעה מסוימת על עלות החיתוך, אך בסך הכל, התמיכה בעלויות מוגבלת. בכניסה לחודש מאי, צד העלויות צפוי להמשיך בתנודות. בשל היצע מספק של קפרולקטים, לתנודות המחירים שלו תהיה השפעה ישירה על עלות חיתוך PA6. צפוי שהשוק יישאר חלש ויציב בעשרת הימים הראשונים, בעוד שבעשרת הימים השניים, השוק עשוי לעקוב אחר תנודות העלויות ולהראות מגמת התאמה מסוימת.

שוק PA66

צד ההיצע: באפריל, שוק PA66 המקומי הראה מגמה תנודתית, כאשר המחירים החודשיים הממוצעים ירדו קלות ב-0.12% מחודש לחודש וב-2.31% משנה לשנה. למרות העלייה במחיר הביצוע של 1500 יואן/טון על ידי Yingweida עבור חומר הגלם הקסמתילן-דיאמין, ייצור ההקסמתילן-דיאמין של Tianchen Qixiang נותר יציב, והעלייה באספקת חומרי הגלם הובילה לקונסולידציה חלשה של מחיר הספוט של הקסמתילן-דיאמין. בסך הכל, צד ההיצע יציב יחסית ובשוק יש היצע ספוט נרחב. בכניסה למאי, יחידת האדיפוניטריל של Nvidia מתוכננת לעבור תחזוקה למשך חודש אחד, אך מחיר הביצוע הספוט של אדיפוניטריל נותר יציב על 26500 יואן/טון, וגם יחידת האדיפוניטריל של Tianchen Qixiang שומרת על פעילות יציבה. לכן, צפוי כי אספקת חומרי הגלם תמשיך להישאר יציבה ולא יהיו תנודות משמעותיות בצד ההיצע.

צד הביקוש: באפריל, הביקוש במסופים היה חלש, והסנטימנט במורד הזרם כלפי מחירים גבוהים היה חזק. השוק התמקד בעיקר ברכש עם ביקוש נוקשה. למרות שההיצע יציב ושופע, ביקוש לא מספק מקשה על השוק להראות תנופה משמעותית כלפי מעלה. צפוי כי הביקוש במסופים יישאר חלש במאי, ללא חדשות חיוביות שיגבירו אותו. ארגונים במורד הזרם צפויים להמשיך להתמקד ברכש חיוני, וסביר להניח שלא צפויה עלייה משמעותית בביקוש בשוק. לכן, מצד הביקוש, שוק PA66 עדיין יעמוד בפני לחץ מסוים כלפי מטה.

צד העלויות: באפריל, תמיכת הצד העלויות הייתה יציבה יחסית, כאשר מחירי החומצה האדיפית והחומצה האדיפית הציגו מגמת תנודתיות. למרות התנודות במחירי חומרי הגלם, לא חל שינוי משמעותי בתמיכת העלויות הכוללת. בכניסה לחודש מאי, תחזוקת יחידת האדיפוניטריל של Nvidia עשויה להשפיע באופן מסוים על עלויות חומרי הגלם, אך מחירי החומצה האדיפית והחומצה האדיפית צפויים להישאר יציבים יחסית. לכן, מנקודת מבט של עלויות, תמיכת העלויות של שוק PA66 נותרה יציבה יחסית.

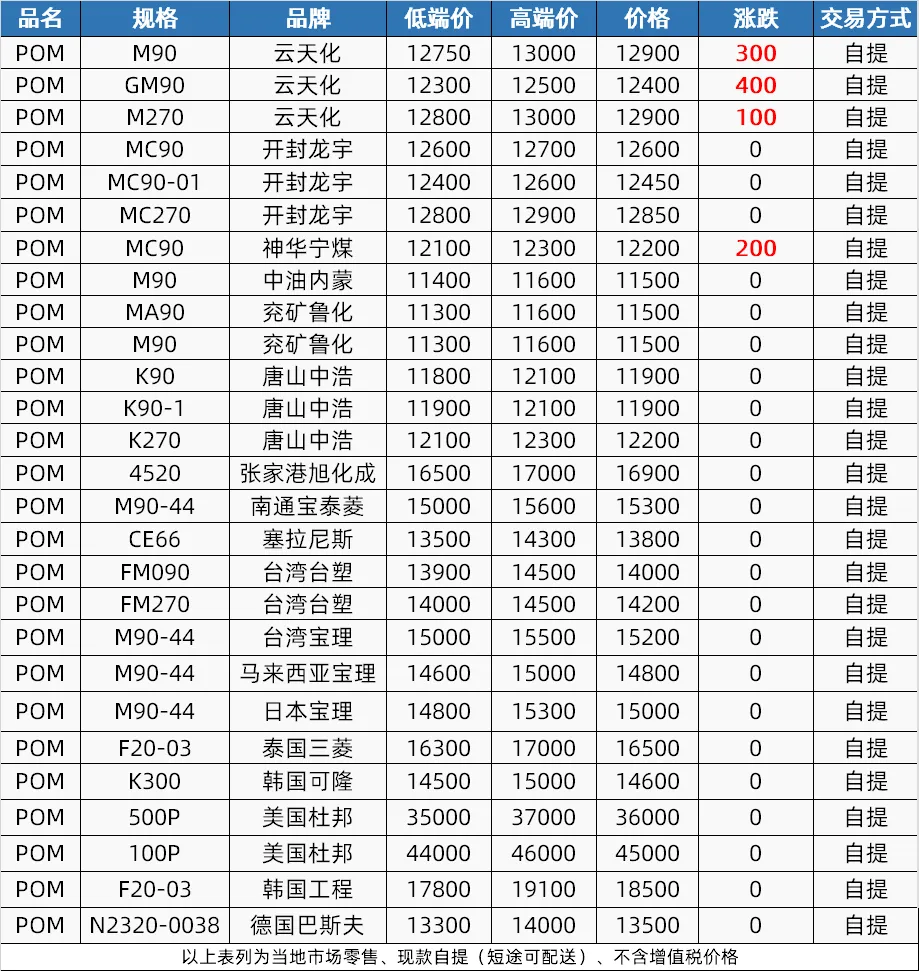

שוק POM

צד ההיצע: באפריל, שוק ה-POM חווה תהליך של דיכוי תחילה ולאחר מכן הגדלת ההיצע. בימים הראשונים, עקב חגיגות פסטיבל צ'ינגמינג והורדות מחירים במפעלים פטרוכימיים, ההיצע בשוק היה רופף; תחזוקת הציוד באמצע החודש הובילה להידוק ההיצע, ותמכה בעליית מחירים; במחצית השנייה של השנה, ציוד התחזוקה שוחזר, אך המחסור בסחורות נמשך. צפוי שצד ההיצע ישמור על תחזית חיובית מסוימת במאי. לשנהואה נינגמיי ולשינג'יאנג גואיה יש תוכניות תחזוקה, בעוד להנגלי פטרוכימיקלים מתכננת להגדיל את הייצור, וההיצע הכולל יישאר צר.

צד הביקוש: הביקוש בשוק ה-POM באפריל היה חלש, ויכולת הטרמינל לקבל הזמנות הייתה ירודה. במאי, צפוי כי הביקוש בטרמינל ימשיך להיות ביקוש נוקשה להזמנות קטנות, והמפעל יחזיק ב-50-60% מהייצור וימתין להנחיות הזמנות חדשות.

צד העלויות: לצד העלויות יש השפעה מוגבלת על שוק ה-POM באפריל, אך צפוי כי הצעות המחיר ברמת הביניים עד הגבוהה יישארו חזקות במאי עקב השפעת עליות מחירי החומרים המיובאים. עם זאת, ביקוש חלש ותחרות ממקורות זולים ישפיעו על הצעות במחירים זולים, דבר שעלול להוביל לירידה בציפיות.

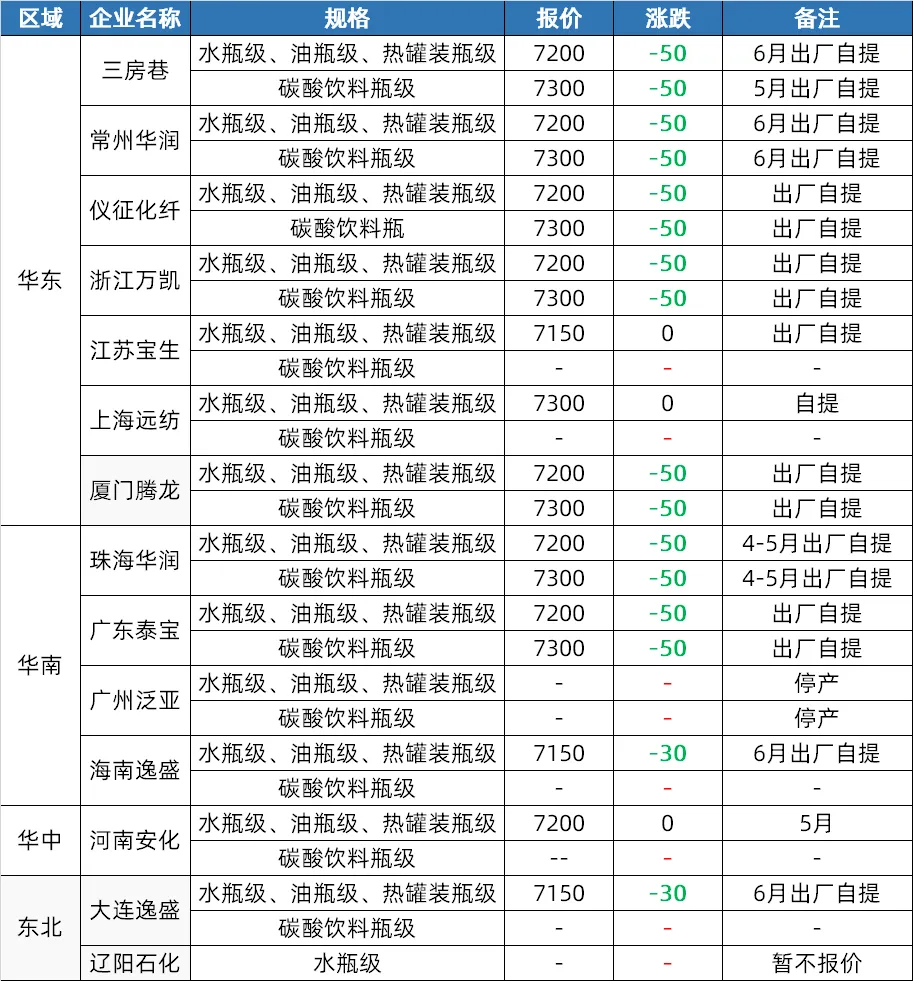

שוק ה-PET

צד ההיצע: באפריל, שוק שבבי הבקבוקים מפוליאסטר קיבל דחיפה ראשונית בזכות נפט גולמי וחומרי גלם, עם עליית מחירים. במחצית השנייה של החודש, מחירי חומרי הגלם ירדו, אך מפעלים העלו את המחירים, והשוק עדיין שומר על רמת מחירים מסוימת. בכניסה למאי, ייתכן שחלק מהמתקנים בדרום מערב יתאימו בהתאם למצב חומרי הגלם, וההיצע עשוי לעלות מעט בציפייה להפעלת מתקנים חדשים.

צד הביקוש: חששות בשוק באפריל גרמו לסוחרים לחדש את המלאי, עם מסחר פעיל במחצית השנייה של החודש. במאי, צפוי שתעשיית המשקאות הקלים תיכנס לעונת שיא חידוש המלאי, עם עלייה בביקוש ליריעות PET ושיפור כללי בביקוש המקומי.

צד העלויות: תמיכת העלויות הייתה חזקה במחצית הראשונה של אפריל, אך נחלשה במחצית השנייה. בכניסה למאי, הירידה הצפויה בנפט גולמי ושינויים באספקת חומרי הגלם עשויים להוביל לתמיכה חלשה בעלויות.

שוק PBT

צד ההיצע: באפריל, היה פחות תחזוקה של מכשירי PBT, מה שהביא לייצור גבוה יותר וצד היצע רופף. במאי, חלק ממכשירי ה-PBT צפויים לעבור תחזוקה, וצפוי שההיצע יירד מעט. עם זאת, בסך הכל, צד ההיצע ימשיך להישאר גבוה.

צד העלויות: באפריל, צד העלויות הראה מגמה תנודתית, כאשר מחירי שוק ה-PTA היו בתחילה חזקים ולאחר מכן נחלשים, BDO ממשיכים לרדת, והעברת עלויות לקויה. בכניסה למאי, מחירי שוק ה-PTA עשויים לעלות תחילה ולאחר מכן לרדת, כאשר עמלות העיבוד יהיו נמוכות יחסית; מחיר שוק ה-BDO נמצא ברמה נמוכה, עם התנגדות מסחר גבוהה בשוק, וצפוי שצד העלויות ישמור על תנודות בטווח.

צד הביקוש: באפריל, קונים במורד הזרם ובטרמינלים חידשו בעיקר את המלאי בירידות, כאשר העסקאות סובבות סביב הזמנות קטנות בביקוש, מה שהקשה על שיפור הביקוש בשוק. בכניסה למאי, שוק ה-PBT בישר על עונת שפל מסורתית, כאשר תעשיית הטוויה צפויה לחוות ירידה בייצור. הביקוש לשינויים בתחום עדיין טוב, אך הרווחים ירדו. יתר על כן, עקב המנטליות הדובית בשוק העתידי, ההתלהבות מרכישת סחורות אינה גבוהה, ומוצרים רבים נרכשים לפי הצורך. בסך הכל, צד הביקוש עשוי להמשיך להיות איטי.

שוק PMMA

צד ההיצע: למרות שייצור חלקיקי ה-PMMA בשוק גדל עקב עלייה בבסיס כושר הייצור באפריל, פעילות המפעל ירדה מעט. צפוי כי מצב נקודת החלקיקים הצפופה במאי לא יוקל לחלוטין בטווח הקצר, וייתכן שלחלק מהמפעלים יהיו ציפיות לתחזוקה, כך שתמיכה באספקה עדיין קיימת.

צד הביקוש: רכש ביקוש נוקשה במורד הזרם, אך זהיר במרדף אחר ביקוש גבוה. בכניסה למאי, מנטליות הקנייה הטרמינלית נותרה זהירה, והשוק שומר על ביקוש חזק. צד הביקוש:

מבחינת עלויות: המחיר הממוצע של חומר הגלם MMA בשוק עלה משמעותית באפריל, כאשר המחירים החודשיים הממוצעים בשווקי מזרח סין, שאנדונג ודרום סין עלו ב-15.00%, 16.34% ו-8.00% בהתאמה, לעומת חודש. לחצי עלויות הובילו לעלייה במחירי שוק החלקיקים. צפוי שמחירי ה-MMA יישארו גבוהים בטווח הקצר, ועלויות מפעלי החלקיקים ימשיכו להיות תחת לחץ.

זמן פרסום: 7 במאי 2024