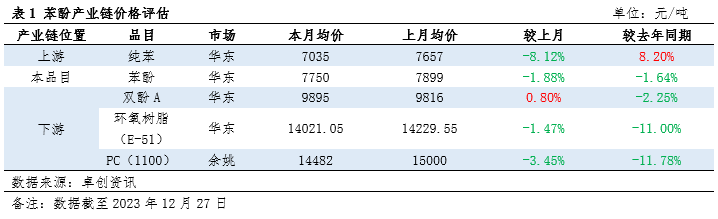

1. המחיר של ה-פנולשרשרת התעשייה ירדה יותר מאשר עלתה פחות

בדצמבר, מחירי הפנול ומוצריו במעלה ובמורד הזרם הראו בדרך כלל מגמה של ירידה גדולה יותר מאשר עלייה. ישנן שתי סיבות עיקריות:

1. תמיכה לא מספקת בעלויות: מחיר הבנזן הטהור במעלה הזרם ירד משמעותית, ולמרות שחלה התאוששות נמוכה יותר במהלך החודש, עליית המחירים מהוססת במקצת עקב הצטברות מלאי בנמל הראשי. עובדה זו מגבילה את התמיכה בעלויות במעלה הזרם.

2. חוסר איזון בין היצע לביקוש: הביצועים הכוללים של הביקוש במורד הזרם הם חסרי משמעות, במיוחד עם שחרור כושר ייצור חדש בכמה תעשיות, מה שמוביל לחוסר איזון ביחסי ההיצע והביקוש ולירידה במחירי המוצרים.

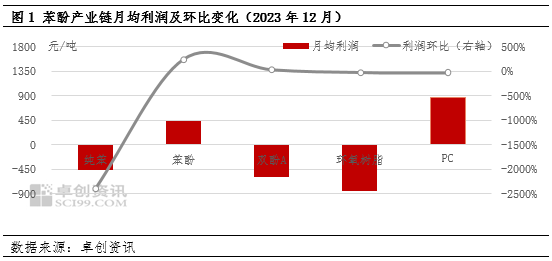

2、 הרווחיות הכוללת של התעשייה

1. רווחיות ירודה באופן כללי: בדצמבר, רווחי רשתות הפנול והתעשייה במעלה ובמורד הזרם היו תנודתיים, וכתוצאה מכך רווחיות כוללת ירודה יחסית.

2. שיפור ברווחיות תעשיית הקטונים הפנוליים: עקב תחזוקה תכופה של יחידות קטונים פנוליים במהלך החודש, צמצום ההיצע סיפק תמיכה חיובית מסוימת לעסקים. בינתיים, הירידה במחיר הממוצע של בנזן טהור במעלה הזרם הקלה על לחצי העלויות.

3. תעשיית שרפי האפוקסי סובלת מההפסדים הגדולים ביותר: היצע מצומצם של ביספנול A הוביל לעלייה צרה במחירי השוק, אך עונת הביקוש הנמוכה ולחץ העלויות הובילו לרווחיות ירודה בתעשיית שרפי האפוקסי.

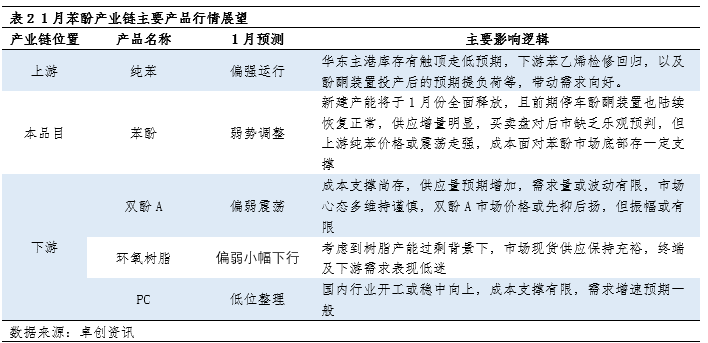

3. תחזית שוקעבור רשת תעשיית הפנולים בינואר

צפוי שבינואר, מגמת השוק של רשת תעשיית הפנולים תציג מגמה מעורבת של עליות וירידות:

1. פעילות חזקה במעלה הזרם של בנזן טהור: צפוי כי המלאי בנמל הראשי של מזרח סין יעלה וירד, בעוד שהביקוש במורד הזרם משתפר, דבר המספק תמיכה מסוימת למחיר הבנזן הטהור.

2. לחץ בתעשייה במורד הזרם נותר ללא שינוי: למרות שחלק מהתעשיות כגון תחזוקת סטירן וקטונים פנוליים יביאו לשיפור בביקוש, לחץ ההיצע והביקוש בתעשיות במורד הזרם עדיין קיים, ושחרור מתמשך של כושר ייצור חדש עשוי לדכא עוד יותר את המחירים.

3. מרחב הירידה הכולל של השוק מוגבל: אפקט ההעברה של תועלת בצד העלות עשוי להגביל את מרחב הירידה הכולל של השוק.

לסיכום, רשת תעשיית הפנולים התמודדה עם לחצים כפולים של עלות, היצע וביקוש בדצמבר, מה שהוביל לרווחיות כוללת ירודה. השוק בינואר צפוי להראות מגמה מעורבת של עליות וירידות, אך פוטנציאל הירידה הכולל עשוי להיות מוגבל.

זמן פרסום: ינואר-02-2024