ברבעון השלישי, שוק ההיצע והביקוש של אקרילוניטריל היה חלש, לחץ על עלויות המפעל היה ניכר, ומחיר השוק התאושש לאחר ירידה. צפוי כי הביקוש במורד הזרם לאקרילוניטריל יגדל ברבעון הרביעי, אך כושר הייצור שלו ימשיך להתרחב, וה...מחיר אקרילוניטרילעשוי להישאר נמוך.

מחירי האקרילוניטריל התאוששו לאחר ירידה ברבעון השלישי

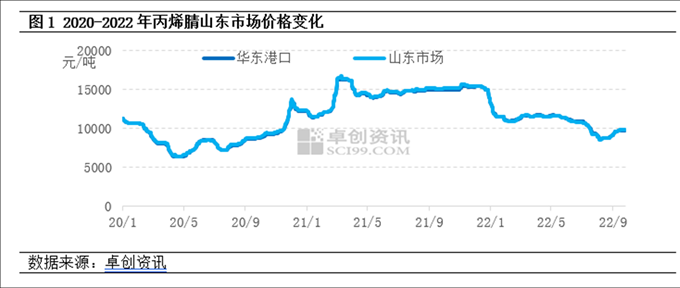

הרבעון השלישי של 2022 עלה לאחר הירידה ברבעון השלישי של 2022. ברבעון השלישי, ההיצע והביקוש של אקרילוניטריל ירדו בהדרגה, אך לחץ עלויות המפעל היה ניכר. לאחר עלייה בפעולות התחזוקה והפחתת הנטל של היצרנים, מנטליות המחירים שופרה משמעותית. לאחר הרחבת 390,000 טון של אקרילוניטריל במחצית הראשונה של השנה, הרחבת צריכת האנרגיה של ABS במורד הזרם רק 750,000 טון, וצריכת האקרילוניטריל גדלה בפחות מ-200,000 טון. בהקשר של היצע רופף בתעשיית האקרילוניטריל, תשומת הלב לעסקות בשוק ירדה מעט בהשוואה לרבעון השני. נכון ל-26 בספטמבר, המחיר הממוצע של שוק האקרילוניטריל של שאנדונג ברבעון השלישי עמד על 9443 יואן/טון, ירידה של 16.5% מחודש לחודש.

צד ההיצע: במחצית הראשונה של השנה, ליהואה ייג'ין זיקקה 260,000 טון נפט, וקיבולת הייצור החדשה של טיאנצ'ן צ'ישיאנג הייתה 130,000 טון. צמיחת הביקוש במורד הזרם הייתה נמוכה מההיצע. מאז פברואר השנה, מפעלי אקרילוניטריל המשיכו להפסיד כסף, וההתלהבות של חלק מהיצרנים ירדה. ברבעון השלישי, תוקנו סטים רבים של יחידות אקרילוניטריל בג'יאנגסו סילבנג, שאנדונג קרואר, ג'ילין פטרוכימיקלים וטיאנצ'ן צ'ישיאנג, ותפוקת התעשייה ירדה בחדות מחודש לחודש.

צד הביקוש: הרווחיות של ABS נחלשה משמעותית, ואף הפסידה כסף ביולי, וההתלהבות של היצרנים להתחיל בבנייה ירדה משמעותית; באוגוסט היה מזג אוויר חם מאוד בקיץ, ועומס ההתחלתי של מפעל האקרילאמיד ירד מעט; בספטמבר, מפעל הסיבים האקריליים של צפון מזרח עבר שיפוץ, והתעשייה החלה לפעול בפחות מ-30%.

עלות: המחיר הממוצע של פרופילן כחומר הגלם העיקרי ואמוניה סינתטית ירד ב-11.8% ו-25.1% בהתאמה.

מחירי האקרילוניטריל עשויים להישאר נמוכים ברבעון הרביעי

צד ההיצע: ברבעון הרביעי צפויים לאחסן ולהיכנס לייצור מספר סטים של יחידות אקרילוניטריל, כולל 260,000 טון של ליאונינג ג'ינפה, 130,000 טון של ג'יהואה (ג'יאנג) ו-200,000 טון של CNOOC דונגפאנג פטרוכימיה. נכון לעכשיו, קצב העומס התפעולי של תעשיית האקרילוניטריל ירד לרמה נמוכה יחסית, וקשה להפחית משמעותית את העומס התפעולי ברבעון הרביעי. צפוי כי היצע האקרילוניטריל יגדל.

צד הביקוש: קיבולת ה-ABS במורד הזרם מתרחבת באופן אינטנסיבי, עם קיבולת חדשה מוערכת של 2.6 מיליון טון; בנוסף, צפויה להיות מופעלת קיבולת חדשה של 200,000 טון של לטקס אקרילוניטריל בוטאדיאן, והביקוש לאקרילוניטריל צפוי לעלות, אך עליית הביקוש קטנה מעלייה בהיצע, והתמיכה הבסיסית מוגבלת יחסית.

בצד העלויות: מחירי הפרופילן והאמוניה הסינתטית, חומרי הגלם העיקריים, צפויים לרדת לאחר העלייה, וייתכן שהמחירים הממוצעים ברבעון השלישי לא ישתנו משמעותית. מפעל האקרילוניטריל המשיך להפסיד כסף, והעלות עדיין תמכה במחיר האקרילוניטריל.

כיום, שוק האקרילוניטריל מתמודד עם בעיית עודף כושר הייצור. למרות הצמיחה הכפולה של היצע וביקוש ברבעון הרביעי, צפי צמיחת הביקוש תהיה נמוכה מזו של ההיצע. מצב ההיצע הרופף בתעשיית האקרילוניטריל נמשך, והלחץ על העלויות עדיין קיים. לשוק האקרילוניטריל ברבעון הרביעי לא יהיו ציפיות אופטימיות ברורות, והמחיר עשוי להישאר נמוך.

זמן פרסום: 28 בספטמבר 2022